Sutelktinio finansavimo platformos. Ar tikrai verta?

Informacja atnaujinta:

Straipsnį parašė žmogus

Šiandien pakalbėsime apie vieną perspektyviausių šiuolaikinio investavimo būdų ir kodėl sutelktinio finansavimo platformos taip sparčiai augo paskutiniais metais. Ši investavimo forma ne tik siūlo patrauklią grąžą, bet ir sparčiai populiarėja Lietuvoje. 2024 m. Lietuvos banko duomenimis, per sutelktinio finansavimo platformas Lietuvoje buvo sudaryta daugiau nei 500 tūkstančių sandorių, kurių bendra vertė siekė net 278,4 mln. Eurų (šaltinis). Šie skaičiai iškalbingai liudija šio investavimo būdo augantį populiarumą mūsų šalyje.

Jei ieškai būdo kaip investuoti protingai ir uždirbti daugiau nei tradicinėse finansų institucijose, šiame straipsnyje rasi informaciją apie pagrindines sutelktinio finansavimo galimybes ir ir nuo ko verta pradėti.

Kas yra sutelktinio finansavimo platforma?

Sutelktinio finansavimo platforma – tai šiuolaikinė finansų technologijų įmonė, kuri suveda investuotojus su projektų vystytojais ar paskolų gavėjais. Tai tarsi modernus tiltas tarp tų, kas ieško finansavimo, ir tų, kas nori investuoti savo pinigus.

Tai nėra tradicinė finansų įstaiga. Platforma pati neteikia paskolų, o veikia kaip tarpininkė, kuri užtikrina skaidrumą, techninius sprendimus ir investuotojų apsaugą. Investuotojui tai suteikia galimybę tiesiogiai prisidėti prie realių projektų ir pačiam spręsti, kur ir kiek investuoti, kas suteikia daugiau lankstumo nei, pavyzdžiui, terminuoti indėliai.

Vienas didžiausių sutelktinio finansavimo privalumų yra potencialiai didesnė grąža. Nekilnojamojo turto projektai dažnai siūlo 8–15 procentų metinę grąžą, verslo paskolos – 12–18 procentų. Tuo tarpu bankiniai indėliai Lietuvoje vidutiniškai siekia vos 3–4 procentus. Todėl, kaip minėta įžangoje, šis investavimo metodas sulaukia vis daugiau populiarumo (daugiau informacijos galima rasti LB puslapyje). Tačiau svarbu žinoti, kad indėliai bankuose yra apdrausti iki 100 000 eurų, o investicijos per sutelktinio finansavimo platformas – ne, tad didesnė grąža yra tiesiogiai susijusi su prisiimama rizika.

Kaip veikia sutelktinio finansavimo platformos?

Sutelktinio finansavimo platformos veikimas yra gana paprastas ir skaidrus. Platformos atlieka išsamų projektų patikrinimą, vertina rizikas ir tik tada pateikia juos investuotojams. Tu, kaip investuotojas, gali peržiūrėti visą informaciją apie projektus ir pasirinkti, į kuriuos nori investuoti. Už paskolintus projektui pinigus – gauni palūkanas, kas ir yra tavo pelnas.

Visas investavimo procesas vyksta internetu – nuo registracijos iki lėšų pervedimo ir investicijų pasirinkimo. Prisijungus prie platformos galima naršyti tarp projektų, susipažinti su jų aprašymais ir finansinėmis sąlygomis.

Minimalios investicijos suma dažniausiai yra gana nedidelė. Kai kuriose platformose užtenka vos 10 ar 20 eurų pirmai investicijai. Dauguma platformų taip pat siūlo automatizuoto investavimo funkciją. Ji leidžia nustatyti pagrindinius kriterijus, pagal kuriuos platforma automatiškai investuoja į tinkamus projektus už jus.

Pagrindiniai projektų tipai ir jų ypatumai

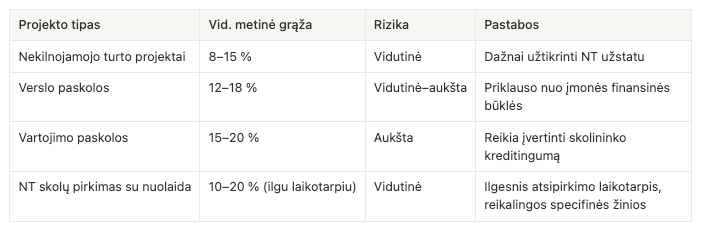

Sutelktinio finansavimo platformose siūlomi keli pagrindiniai projektų tipai, kurių grąža ir rizika skiriasi. Toliau pateikiama lentelė padeda trumpai juos palyginti. Žemiau taip pat rasi išsamesnį kiekvieno tipo aprašymą.

1. Nekilnojamojo turto projektai

NT projektai šiuo metu sudaro didžiąją dalį sutelktinio finansavimo rinkos Lietuvoje. Dažniausiai sutiksi vystomų projektų finansavimą, kai NT vystytojai ieško lėšų naujų objektų statybai ar renovacijai. Taip pat populiarus NT paskolų refinansavimas bei komercinių objektų vystymas. Renovacijos projektai tampa vis aktualesni, ypač augant energijos kainoms ir didėjant dėmesiui pastatų energetiniam efektyvumui. Šio tipo projektai paprastai generuoja 8-15% metinę grąžą, o svarbiausia – paskolos būna užtikrintos pačiu nekilnojamuoju turtu, kas suteikia papildomą saugumo jausmą investuotojams.

2. Verslo paskolos

Verslo paskolų segmente platformos siūlo galimybę finansuoti įvairias įmones, kurios ieško kapitalo plėtrai ar apyvartinėms lėšoms papildyti. Tokios investicijos gali generuoti 12-18% metinę grąžą. Platformos čia atlieka ypač svarbų vaidmenį – jos kruopščiai vertina kiekvienos įmonės finansinius rodiklius, analizuoja verslo planus ir rinkos perspektyvas. Tai leidžia investuotojams priimti informuotus sprendimus ir geriau suprasti potencialias investicijų rizikas bei galimybes.

3. Vartojimo paskolos

Vartojimo paskolų segmentas išsiskiria savo specifika. Nors šios investicijos gali generuoti aukštesnę, 15-20% metinę grąžą, jos taip pat neša didesnę riziką. Čia ypač svarbus platformų atliekamas skolininkų kredingumo vertinimas ir efektyvus rizikos valdymas. Investuotojai dažnai derina šio tipo paskolas su kitais, saugesniais investavimo būdais savo portfelyje. Plačiau skaitykite šiame straipsnyje apie P2P investavimą.

4. Discounted Debt Investments – NT skolų rinka

Discounted Debt Investments, arba investavimas į NT skolas su nuolaida, yra vienas įdomiausių, nors ir mažiau žinomų būdų uždirbti iš nekilnojamo turto rinkos sutelktinio finansavimo būdu. Esmė paprasta – tu perki jau egzistuojančias NT paskolas už mažesnę nei nominali vertę, pavyzdžiui, per INDEMO platformą (ji kol kas vienintelė EU kuri siūlo šią paslaugą).

Šis metodas patrauklus tuo, kad tavo investicija yra užtikrinta realiu nekilnojamuoju turtu, bet įsigiji ją su reikšminga nuolaida. Tai leidžia pasiekti aukštą investicijų grąžą net ir tada, kai pačios NT kainos rinkoje nekyla. Kadangi perki jau egzistuojančias skolas, tavo investicija mažiau priklauso nuo bendrų NT rinkos svyravimų ar projekto vystytojų gebėjimo valdyti bei parduoti projektą.

Šis investavimo būdas reikalauja šiek tiek specifinių žinių – tau reikės bent jau suprasti pagrindinius NT skolų rinkos principus. Nors gali prireikti teisinių procesų skoloms išieškoti, gera žinia ta, kad tuo rūpinasi profesionalai, ir tau nereikia tvarkyti šių procesų savarankiškai. Svarbu žinoti, kad tipinis pinigų atgavimo procesas trunka nuo 18 iki 24 mėnesių. Tačiau pasinaudojant specializuotomis platformomis visas procesas tampa daug paprastesnis ir aiškesnis, o profesionalai pasirūpina visais teisiniais ir administraciniais klausimais. Tai puikus pasirinkimas investuotojui, ieškančiam aukštesnės grąžos ir nebijančiam šiek tiek ilgesnio investavimo horizonto.

Minimali investicija

Sutelktinio finansavimo platformose pradėti investuoti galima ir turint nedidelį biudžetą. Indemo, veikianti kaip discounted debt tipo nekilnojamojo turto platforma, siūlo vieną iš mažiausių pradinės investicijos sumų rinkoje – vos 10 eurų, todėl tai ypač patrauklus pasirinkimas pradedantiesiems.

P2P paskolų platformose minimalios investicijos dažniausiai svyruoja nuo 10 iki 100 eurų, o dauguma NT projektų Lietuvoje įprastai taiko aukštesnį slenkstį – nuo 100 eurų ir daugiau.

Jei nori išbandyti šį investavimo būdą praktiškai, prisijunk prie Indemo ir pradėk investuoti nuo 10 eurų.

Lietuvos banko reguliavimas ir priežiūra

Lietuvos banko vykdomas platformų reguliavimas užtikrina aukštą sektoriaus skaidrumą ir patikimumą. Kiekviena platforma privalo atitikti griežtus kapitalo pakankamumo reikalavimus, kas užtikrina jų finansinį stabilumą. Investuotojų lėšų apsauga yra prioritetinis klausimas – platformos privalo laikyti klientų lėšas atskirose sąskaitose ir užtikrinti jų saugumą. Skaidrumo reikalavimų laikymasis reiškia, kad visa esminė informacija apie projektus ir rizikas turi būti aiškiai pateikta investuotojams. Platformos taip pat privalo turėti efektyvias rizikos valdymo sistemas, kurios padeda užtikrinti tvarų veiklos modelį.

Kaip pradėti investuoti sutelktinio finansavimo platformose?

Investavimo pradžia sutelktinio finansavimo platformose yra paprastesnė nei gali pasirodyti iš pirmo žvilgsnio. Visų pirma, svarbu išsirinkti patikimą, Lietuvos banko prižiūrimą platformą. Vertindamas platformą, atkreipk dėmesį į jos veiklos istoriją, esamų investuotojų skaičių ir jau finansuotų projektų sėkmės rodiklius. Kai išsirenki platformą, užsiregistruoji ir atlieki tapatybės patvirtinimą – šis procesas būtinas pagal reguliavimo reikalavimus, tačiau paprastai užtrunka vos kelias minutes. Tada svarbu skirti laiko susipažinti su platformos veikimo principais ir projektų vertinimo kriterijais, nes kiekviena platforma turi savo specifiką ir ypatumus.

Registruojantis dažniausiai prašoma pateikti tokią informaciją: asmens tapatybės dokumentą, banko sąskaitos numerį, pajamų duomenis, atsakymus į KYC klausimyną (kliento pažinimo procesas), PEP deklaraciją (ar esi politiškai pažeidžiamas asmuo) ir tinkamumo testą, kuris padeda įvertinti tavo žinias apie investavimą ir rizikas.

Žemiau, keli patarimai pradžiai:

- Skirk ne daugiau kaip 10 procentų savo metinių pajamų.

- Išskaidyk investicijas į bent penkis projektus.

- Įjunk AutoInvest funkciją, jei nori automatizuoti procesą.

- Peržiūrėk investicijas ir rezultatus kas kelis mėnesius.

Rizikos valdymas investuojant

Efektyvus rizikos valdymas yra esminis sėkmingo investavimo elementas. Pradėk nuo investicijų diversifikavimo per skirtingus projektus – taip sumažinsi riziką, kad vieno projekto nesėkmė stipriai paveiktų tavo bendrą portfelio rezultatą. Verta investuoti bent į penkis skirtingus projektus, o dar geriau į dešimt. Pavyzdžiui, jei nori investuoti tūkstantį eurų, saugiau būtų paskirstyti šią sumą į dešimt projektų po 100 eurų.

Kiekvienam projektui skirti laiko išsamiai analizei – peržiūrėk visą pateiktą dokumentaciją, įvertink užstato vertę ir projekto vystytojo patirtį. Taip pat svarbu nuolat stebėti bendras rinkos tendencijas, nes NT rinkos pokyčiai ar verslo aplinkos pasikeitimai gali turėti tiesioginės įtakos tavo investicijų sėkmei.

P2P ir kitų sutelktinio finansavimo paskolų rizika

Nors visi minėti investavimo tipai priklauso sutelktinio finansavimo sričiai, jų rizikos lygis gali labai skirtis. P2P paskolos, dažniausiai teikiamos fiziniams asmenims, paprastai neturi jokio užstato, todėl investuotojas prisiima visą riziką, jei paskola nėra grąžinama.

Tuo tarpu nekilnojamojo turto ir verslo projektai dažnai užtikrinami realiu turtu arba kitomis garantijomis, kurios suteikia papildomo saugumo. Dėl to investuotojams rekomenduojama atidžiai įvertinti, ar projektas turi užstatą, nes tai vienas svarbiausių rizikos valdymo veiksnių.

Platformų vertinimo kriterijai

Renkantis sutelktinio finansavimo platformą, verta įvertinti keletą esminių aspektų. Pirmiausia svarbu įsitikinti, kad platforma turi galiojančią Lietuvos banko arba Europos ECSPR licenciją. Šios licenzijos rodo, kad plaformos veikla yra reguliuojama ir atitinka aukštus skaidrumo bei saugumo standartus. Taip pat verta peržiūrėti istorinę projektų grąžą, probleminių paskolų dalį ir sėkmingai įgyvendintų projektų statistiką.

Ne mažiau svarbu atkreipti dėmesį į skaidrumą – ar aiškiai pateikiama informacija apie projektus, riziką, terminus ir kitas sąlygas. Taip pat verta įvertint komunikaciją su investuotojais: kaip greitai pateikiama svarbi informacija ir ar lengva gauti atsakymus į rūpimus klausimus.

Daugelis platformų siūlo skirtingus investuotojų apsaugos mechanizmus, pavyzdžiui, užstatus, atpirkimo garantijas ar galimybę naudotis antrine rinka, jei nori pasitraukti anksčiau nei baigiasi projekto terminas.

Jei dar tik pradedi, rinkis platformas, kurios siūlo mažus (0–2 proc.) arba visai netaiko mokesčių investuotojams, ir projektus su aiškiai nurodyta grąža bei terminu. Taip pat verta atkreipti dėmesį į LTV rodiklį – jei jis yra mažesnis nei 70 procentų, tai reiškia, kad paskolos suma nesiekia daugiau nei 70 procentų užstato vertės, todėl toks projektas laikomas saugesniu.

Ateities perspektyvos

Sutelktinio finansavimo rinka Lietuvoje ir pasaulyje išgyvena spartaus augimo periodą. Lietuvos banko duomenys rodo įspūdingus dviženklius augimo tempus kasmet. Šį augimą skatina ne tik technologijų tobulėjimas, bet ir nuolat gerėjanti reguliacinė aplinka, kuri daro šį investavimo būdą vis patrauklesnį tiek pradedantiesiems, tiek patyrusiems investuotojams.

Vienas svarbiausių pokyčių – visoje Europos Sąjungoje taikomas ECSPR reglamentas, kuris nuo 2023 metų tapo privalomas visoms sutelktinio finansavimo platformoms. Jis nustato vieningas taisykles ir leidžia licencijuotoms platformoms veikti ne tik savo šalyje, bet ir visame Europos regione. Tai rodo, kad šis sektorius bręsta, o investuotojų apsauga tampa vis stipresnė.

Kodėl verta pradėti investuoti DABAR?

Investavimo pasaulyje dažnai sakoma, kad geriausias laikas pradėti buvo vakar, o antras geriausias – šiandien. Kol tu skaitai šį straipsnį, šimtai investuotojų jau uždirba 8-15% metinę grąžą iš sutelktinio finansavimo projektų. Rinka auga ir

vystosi, tačiau geriausios galimybės dažniausiai atitenka tiems, kas pradeda anksti ir įgauna patirties.

Pagalvok apie savo santaupas, kurios šiuo metu guli banko sąskaitoje su minimaliais arba jokiais procentais. Sutelktinis finansavimas atveria tau galimybę tapti profesionalių NT vystytojų ir perspektyvių verslų partneriu, gaunant solidžią grąžą už savo investicijas. Tai ne tik būdas uždirbti, bet ir galimybė prisidėti prie realių projektų vystymo ir ekonomikos augimo.

Pradėk jau šiandien – užsiregistruok patikimoje platformoje ir ženk pirmą žingsnį link aukštesnių pajamų. Kiekviena diena be investicijų yra prarastos galimybės diena, o laikas finansų pasaulyje yra vienas brangiausių resursų.

Tavo finansinė ateitis prasideda nuo sprendimų, kuriuos priimi šiandien!

Svarbi pastaba: Šis straipsnis yra informacinio pobūdžio ir nėra finansinė rekomendacija. Sutelktinis finansavimas yra susijęs su rizika – visada atidžiai įvertink savo galimybes ir konsultuokis su finansų specialistais prieš priimdamas investicinius sprendimus.

DUK

1. Kokia minimali suma norint pradėti investuoti „Indemo”?

Minimalus indėlis yra 10 eurų.

2. Kuo skiriasi sutelktinis finansavimas nuo P2P paskolų?

P2P paskolos taip pat vykdomos per sutelktinio finansavimo platformas, bet dažniausiai neturi jokio užstato. Jos rizikingesnės, nors gali siūlyti didesnę grąžą nei NT ar verslo projektai, kurie paprastai turi užstatą ir yra griežčiau prižiūrimi.

3. Kokius dokumentus turiu paruošti registruodamasis?

Reikės pateikti asmens tapatybės dokumentą, savo banko sąskaitos numerį ir informaciją apie pajamas . Taip pat reikės atsakyti, ar esate užėmęs svarbias politines pareigas (PEP) ir užpildyti investuotojo tinkamumo testą.

4. Kaip valdyti riziką per kelias platformas?

Rekomenduojama investicijas paskirstyti bent į 5 skirtingus projektus, o dar geriau – į 10. Rizikos mažinimui taip pat gali padėti AutoInvest funkcija, kuri automatiškai paskirsto lėšas pagal tavo nustatytus kriterijus.

Pamatyk, išgirsk, suprask

Tikime, kad kiekvienas gali suprasti finansus ir kurti prasmingus sprendimus savo gyvenimui.

Ši interneto svetainė ir joje esantis turinys yra skirtas tik informaciniams bei edukaciniams tikslams – tai nėra investavimo rekomendacijos, taip pat tai jokiu būdu nėra vertybinių popierių pirkimo/pardavimo siūlymas, mes neteikiame ir nesiūlome investicijų konsultavimo paslaugų. Informacija šioje svetainėje, straipsniai, vaizdo medžiaga, nuorodos ar bet koks kitas turinys, ar pareiškimai dėl prekybos rinkų ar kitos finansinės informacijos yra gaunami iš šaltinių, kurie, mūsų nuomone, yra patikimi, tačiau neužtikrina ir negarantuoja šios informacijos savalaikiškumo ar tikslumo. Niekas šioje svetainėje neturėtų būti suprantama taip, kad būtų galima tvirtinti ar pareikšti, jog ankstesni rezultatai yra būsimų rezultatų rodiklis. Mes neatsakome už nuostolius ar bet kokias klaidas, dėl netikslumų, nepaisant priežasties, ar savalaikiškumo trūkumo, ar už bet kokį jų perdavimo vartotojui vėlavimą ar pertraukimą. Nėra jokių pateiktų ar numanomų tikslumo, ar rezultatų, gautų iš bet kokios informacijos, paskelbtos šioje ar bet kokioje susijusioje svetainėje, garantijų.

Šioje svetainėje pateikta informacija nėra skirta teikti kokius nors siūlymus, raginti, kviesti ar įsipareigoti pirkti, prenumeruoti, teikti ar parduoti vertybinius popierius, paslaugas ar produktus ar teikti rekomendacijas, kuriomis šios svetainės lankytojai turėtų pasikliauti priimant sprendimus susijusius su finansiniais, vertybinių popierių, investavimo ar kitokiais klausimais. Šios svetainės lankytojai raginami prieš priimdami bet kokius investavimo ar finansinius sprendimus ar pirkdami bet kokias finansines, ar su investicijomis susijusias paslaugas ar produktus, ar vertybinius popierius, kreiptis į savo asmeninius, finansinius, teisinius ir kitus patarėjus.

Šioje svetainėje esanti informacija pateikiama bendrai informacijai, nėra išsami ir nebuvo parengta jokiam kitam tikslui. Šioje svetainėje esančią informaciją turėtų peržiūrėti tik asmenys, kuriems pagal galiojančius įstatymus ar norminius reikalavimus leidžiama gauti tokią informaciją. Mes neprisiimame jokios atsakomybės už bet kokios čia pateikiamos informacijos tikslumą ar išsamumą arba jos praleidimą, jei ji nebuvo įtraukta, arba bet kokią informaciją, kurią pateikė ar praleido trečioji šalis. Visa informacija gali būti keičiama be išankstinio įspėjimo. Informacija gali apimti perspektyvius teiginius, paremtus dabartinėmis mūsų nuomonėmis, lūkesčiais ir prognozėmis. Mes neprisiimame įsipareigojimo atnaujinti ar taisyti bet kokius ateities pareiškimus. Faktiniai rezultatai gali iš esmės skirtis nuo tų, kurie numatyti į ateitį žvelgiančiuose pareiškimuose.

Jūsų patogumui mes taip pat galime pateikti nuorodas į trečiųjų šalių valdomas interneto svetaines. Kadangi mes nekontroliuojame tokių svetainių ir jose esančio turinio, mes nesame atsakingi už šių svetainių ir jų turinio prieinamumą.

Interneto svetainės naudojimui ir prieigai prie jos ir joje esančios informacijos, medžiagos ir kito turinio, taikomos naudojimosi interneto svetaine taisyklės.

Rodyti daugiau